Theo dự báo của InfoLink, thị phần của các thị trường mới nổi ngoài Trung Quốc, Mỹ và châu Âu trong tổng công suất lưu trữ năng lượng mới được lắp đặt trên toàn cầu dự kiến sẽ tăng đáng kể từ khoảng 7% vào năm 2024 lên khoảng 18% vào năm 2026.

Tại khu vực Đông Nam Á, các quốc gia như Indonesia, Malaysia, Thái Lan, Việt Nam và Philippines đang bước vào giai đoạn đẩy nhanh việc ứng dụng công nghệ lưu trữ năng lượng, được thúc đẩy bởi nhu cầu chuyển đổi năng lượng mang tính cấu trúc và các chính sách khuyến khích. Trong số đó, Việt Nam – một trong những nền kinh tế lớn của ASEAN – đang đối mặt với những thách thức rõ rệt của hệ thống điện, bao gồm mất cân đối cung – cầu giữa lưới điện miền Bắc và miền Nam, tỷ trọng năng lượng tái tạo ngày càng cao, cùng sự thiếu hụt nguồn điện truyền thống có khả năng điều chỉnh phụ tải đỉnh. Những yếu tố này tạo điều kiện thuận lợi cho việc khởi đầu và mở rộng thị trường lưu trữ năng lượng điện hóa trong nước của Việt Nam.

Trong bối cảnh đó, bài viết này xem xét các động lực chính thúc đẩy nhu cầu thị trường lưu trữ năng lượng của Việt Nam và đưa ra triển vọng về sự phát triển trong tương lai.

Nhu cầu điện năng gia tăng và sự mất cân bằng cấu trúc trong cơ cấu năng lượng: Nền tảng cho thị trường lưu trữ năng lượng

Tăng trưởng kinh tế thúc đẩy nhu cầu điện mạnh mẽ

Nền kinh tế Việt Nam duy trì đà tăng trưởng mạnh mẽ trong năm 2025. Theo Ngân hàng Thế giới, tăng trưởng GDP của Việt Nam dự kiến sẽ duy trì ở mức khoảng 6%, chủ yếu nhờ sự mở rộng công nghiệp liên tục và hiệu suất xuất khẩu ổn định. Báo cáo Dự báo Cung – cầu ngành điện Việt Nam năm 2025 của Bộ Công Thương ước tính sản lượng điện tiêu thụ toàn quốc sẽ tăng khoảng 13,5% so với cùng kỳ, trong đó khu vực công nghiệp chiếm tới 72% tổng nhu cầu. Các cụm ngành điện tử, dệt may và sản xuất năng lượng mới là những động lực chính.

Việc mở rộng đầu tư sản xuất, đẩy nhanh quá trình đô thị hóa và nâng cấp tiêu dùng hộ gia đình đang cùng nhau đẩy nhu cầu điện năng tổng thể của Việt Nam tăng lên, tạo áp lực ngày càng lớn lên việc tối ưu hóa cơ cấu phát điện, năng lực giảm tải đỉnh điểm của lưới điện và tính linh hoạt của hệ thống, từ đó tạo nền tảng nhu cầu vững chắc cho việc triển khai hệ thống lưu trữ năng lượng

Gia tăng tỷ trọng năng lượng tái tạo và thiếu hụt nguồn điều chỉnh phụ tải

Trong cơ cấu sản xuất điện, các nhà máy nhiệt điện than và thủy điện tiếp tục đảm nhiệm chức năng cung cấp điện nền và cân bằng hệ thống. Tuy nhiên, công suất năng lượng tái tạo đang tăng nhanh hơn đáng kể so với nguồn truyền thống. Theo Quy hoạch điện VIII (PDP8) và bản điều chỉnh, đến năm 2030, điện mặt trời dự kiến chiếm 25%–31% tổng công suất lắp đặt, điện gió đạt 14%–16%, trong khi tỷ trọng nhiệt điện sẽ giảm dần.

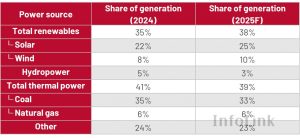

Theo ước tính của Bộ Công Thương và InfoLink, tỷ trọng năng lượng tái tạo trong cơ cấu sản xuất điện của Việt Nam dự kiến sẽ tăng từ 35% năm 2024 lên 38% năm 2025. Trong đó, điện mặt trời dự kiến sẽ tăng từ 22% lên 25%, và điện gió từ 8% lên 10%. Ngược lại, nhiệt điện giảm từ 41% xuống còn 39%.

Khi tỷ trọng nguồn tái tạo tiếp tục gia tăng, hệ thống điện phải đối mặt với biến động lớn vào các thời điểm bức xạ mặt trời cao hoặc gió mạnh, kéo theo nhu cầu điều chỉnh phụ tải và dự phòng công suất ngày càng lớn. Trong bối cảnh đó, lưu trữ năng lượng không còn là giải pháp bổ trợ mà đang dần trở thành hạ tầng thiết yếu để hỗ trợ tích hợp nguồn tái tạo quy mô lớn, ổn định lưới điện và tối ưu khả năng hấp thụ công suất.

Bảng: Thay đổi cơ cấu sản xuất điện của Việt Nam.

Sự mất cân bằng Bắc – Nam và tình trạng thiếu hụt nguồn cung trong mùa khô: lưu trữ năng lượng có thể là một giải pháp tiềm năng

Hệ thống điện Việt Nam hiện tồn tại sự mất cân đối cơ cấu theo vùng rõ rệt. Khu vực miền Trung và miền Nam, nhờ lợi thế về bức xạ mặt trời và tài nguyên gió, tập trung phần lớn các dự án điện mặt trời và điện gió. Trong khi đó, miền Bắc lại là trung tâm phụ tải công nghiệp và dân cư lớn nhất cả nước. Do tiến độ mở rộng các tuyến truyền tải 500 kV và dưới 500 kV chưa theo kịp, cùng với những điểm nghẽn cục bộ của lưới điện, tình trạng “dư nguồn tái tạo ở phía Nam – tăng nhu cầu nhanh ở phía Bắc” vẫn song song tồn tại. Hệ quả là hiện tượng cắt giảm công suất tái tạo vẫn xảy ra vào một số thời điểm, đồng thời xuất hiện tắc nghẽn truyền tải.

Trong khi đó, thủy điện chiếm tỷ trọng cao hơn trong cơ cấu sản xuất điện của khu vực phía Bắc. Vào mùa khô, sản lượng thủy điện thấp hơn, kết hợp với sự tăng trưởng nhanh chóng nhu cầu điện công nghiệp, càng làm trầm trọng thêm sự mất cân bằng cung cầu theo khu vực, củng cố tình trạng “dư thừa ở phía Nam, thiếu hụt ở phía Bắc”. Những hạn chế về cung cầu và truyền tải này đã trực tiếp dẫn đến hai kịch bản ứng dụng lưu trữ năng lượng điển hình.

Thứ nhất, triển khai các hệ thống lưu trữ năng lượng ở các vùng phía nam để làm giảm sự biến động sản lượng của các nhà máy điện gió và điện mặt trời quy mô lớn, đồng thời tăng cường khả năng hấp thụ năng lượng tái tạo tại địa phương. Thứ hai, sử dụng hệ thống lưu trữ ở vùng phía bắc để bù đắp cho sản lượng thủy điện giảm trong mùa khô, giảm nhu cầu tiêu thụ điện năng cao điểm và giảm áp lực tăng giảm công suất đối với các tổ máy phát điện than và khí đốt

Các chính sách và cơ chế đồng hành: triển vọng tăng trưởng rõ ràng cho ngành lưu trữ năng lượng

Mục tiêu quy hoạch và triển khai phía lưới điện: Dự kiến hoàn thành 1,2 GW dự án đến năm 2026.

Chính phủ Việt Nam đã đưa việc lưu trữ năng lượng vào lộ trình chuyển đổi hệ thống điện trung và dài hạn theo Quy hoạch Phát triển Quốc gia lần thứ 8 (PDP8) và các bản sửa đổi. Trong bản cập nhật năm 2025, mục tiêu về lưu trữ năng lượng điện hóa đã được nâng lên 10–16,3 GW vào năm 2030 và gần 96 GW vào năm 2050, nhấn mạnh lập trường chính sách coi lưu trữ năng lượng là yếu tố then chốt để tích hợp tỷ lệ năng lượng tái tạo cao vào hệ thống điện.

Trong bối cảnh đó, Tập đoàn Điện lực Việt Nam (EVN) đã vạch ra kế hoạch triển khai hệ thống lưu trữ năng lượng pin (BESS) quy mô lưới điện trong giai đoạn phát triển lưới điện phía Bắc 2026-2030. Các kế hoạch này đề xuất lắp đặt nhiều hệ thống BESS, với công suất từ 0-5 MW đến 110-275 MW, được bố trí chiến lược tại Hà Nội và các trung tâm tiêu thụ điện xung quanh.

Do tiến độ mở rộng các tuyến truyền tải 500 kV và dưới 500 kV chưa theo kịp, cùng với những điểm nghẽn cục bộ của lưới điện, tình trạng “dư nguồn tái tạo ở phía Nam – tăng nhu cầu nhanh ở phía Bắc” vẫn song song tồn tại. Hệ quả là hiện tượng cắt giảm công suất tái tạo vẫn xảy ra vào một số thời điểm, đồng thời xuất hiện tắc nghẽn truyền tải. Những thực tế này cho thấy một sự chuyển dịch cấu trúc, trong đó lưu trữ năng lượng đã phát triển từ một khoản đầu tư tùy chọn thành một giải pháp cấp hệ thống để giải quyết sự mất cân bằng cung cầu khu vực

Ưu đãi giá điện năng lượng mặt trời kết hợp lưu trữ: Hỗ trợ lợi nhuận ngắn hạn

Theo Nghị định số 58/2025/ND-CP, có hiệu lực từ tháng 3 năm 2025, Việt Nam đã hoàn thiện các quy định của Luật Điện lực về năng lượng tái tạo và năng lượng mới, cho phép Bộ Công Thương (MOIT) thiết lập biểu giá điện theo vùng miền và công nghệ. Theo đó, MOIT đã ban hành Quyết định số 988/QD-BCT vào tháng 4 năm 2025, cùng với Thông tư số 09/2025/TT-BCT, quy định biểu giá điện ưu đãi tối đa trên toàn quốc khác nhau đối với các nhà máy điện mặt trời có và không có hệ thống lưu trữ năng lượng.

Các quy định nêu rõ rằng để đủ điều kiện hưởng mức giá dành riêng cho hệ thống lưu trữ năng lượng pin (BESS), hệ thống phải có công suất định mức và dung lượng năng lượng tối thiểu 10% công suất lắp đặt của nhà máy điện mặt trời, thời gian hoạt động tối thiểu 2 giờ và đóng góp không dưới 5% sản lượng điện lưới hàng năm. Về mặt giá cước, các dự án trang bị hệ thống lưu trữ thường được hưởng mức giá cao hơn 10%–15% so với các dự án không có hệ thống lưu trữ, tùy thuộc vào khu vực và loại dự án, tạo ra động lực rõ ràng và có thể định lượng được cho việc triển khai hệ thống điện mặt trời kết hợp lưu trữ

Các biện pháp khuyến khích đầu tư và cải cách thị trường: Lợi nhuận trung và dài hạn vẫn phụ thuộc vào việc hoàn thiện cơ chế

Bên cạnh các cơ chế định giá, Việt Nam cung cấp một khung chính sách ưu đãi đầu tư toàn diện cho năng lượng tái tạo và các dự án liên quan, bao gồm lưu trữ năng lượng, với các ưu đãi về thuế thu nhập doanh nghiệp, hỗ trợ đất đai và cơ sở hạ tầng, cũng như miễn thuế nhập khẩu.

Đối với thị trường điện và điều độ lưới điện, Việt Nam vẫn chưa thiết lập được khung giá cả và giao dịch toàn diện cho hệ thống lưu trữ năng lượng. Hệ thống lưu trữ độc lập thiếu các dòng tiền dựa trên thị trường rõ ràng, có thể sao chép, hạn chế việc triển khai hệ thống lưu trữ năng lượng pin (BESS) quy mô lớn. Theo Thị trường Điện lực Bán buôn Việt Nam (VWEM), Bộ Công Thương đang soạn thảo thông tư về cơ chế định giá cho hệ thống lưu trữ năng lượng điện hóa, bao gồm đo lường, hình thành giá và cấu trúc hợp đồng mua bán điện (PPA), để cho phép hệ thống lưu trữ tham gia vào việc giảm tải đỉnh, điều chỉnh tần số, dự trữ và các dịch vụ phụ trợ khác có bồi thường. Phù hợp với mục tiêu sửa đổi của Quy hoạch Phát triển Quốc gia 8 (PDP8) là đạt 10-16,3 GW BESS vào năm 2030, các cơ quan quản lý đang xem xét việc triển khai theo từng giai đoạn các quy tắc tham gia thị trường lưu trữ năng lượng hoàn thiện hơn, bao gồm cả thị trường dịch vụ phụ trợ và khả năng bồi thường công suất.

Nhìn chung, lợi nhuận ngắn hạn của các dự án lưu trữ năng lượng chủ yếu phụ thuộc vào mức giá ưu đãi hạn chế từ mô hình “điện mặt trời + lưu trữ”. Các dự án hệ thống lưu trữ năng lượng pin (BESS) cấp lưới và phân phối của EVN phần lớn vẫn đang ở giai đoạn thí điểm hoặc trình diễn, chưa có cơ sở dòng tiền ổn định. Trong trung và dài hạn, các mô hình doanh thu khả thi và có thể nhân rộng sẽ phụ thuộc phần lớn vào tốc độ và chất lượng cải cách thị trường điện và thiết kế cơ chế trong giai đoạn 2026-2030.

Việc triển khai chuỗi cung ứng đang dẫn đầu, trong khi các dự án lưu trữ năng lượng quy mô lớn vẫn chưa bước vào giai đoạn đẩy nhanh tiến độ

Được thúc đẩy bởi các chính sách và kỳ vọng về nhu cầu, các công ty quốc tế và Trung Quốc đang định vị Việt Nam như một trung tâm quan trọng ở Đông Nam Á cho chuỗi cung ứng pin và lưu trữ năng lượng, với các chiến lược tập trung vào sản xuất trong nước, cấp phép công nghệ và tích hợp chuỗi cung ứng khu vực.

Trên phạm vi quốc tế, Fluence Energy và ACE Engineering của Hàn Quốc đã đưa vào hoạt động một nhà máy sản xuất hệ thống lưu trữ năng lượng pin (BESS) hoàn toàn tự động với công suất 35 GWh/năm tại tỉnh Bắc Giang vào tháng 8 năm 2025, cung cấp cho Việt Nam cũng như khu vực châu Á – Thái Bình Dương, châu Âu và Mỹ, định vị Việt Nam như một trung tâm sản xuất và xuất khẩu trong khu vực.

Các công ty Trung Quốc nhìn nhận Việt Nam và Indonesia là những trung tâm quan trọng cho việc mở rộng chuỗi cung ứng pin và lưu trữ năng lượng ra nước ngoài. Tianneng đã thành lập cơ sở sản xuất ở nước ngoài đầu tiên tại thành phố Vinh, tỉnh Nghệ An, với giai đoạn I đi vào hoạt động từ năm 2024, bao gồm pin axit chì và pin lithium cho xe máy, xe điện hạng nhẹ và hệ thống lưu trữ năng lượng. Vào tháng 11 năm 2025, Goldwind đã ký thỏa thuận với GG Industries của Việt Nam để chuyển giao toàn bộ công nghệ sản xuất hệ thống lưu trữ năng lượng pin (BESS) và cung cấp dây chuyền sản xuất tự động 5 GWh/năm tại tỉnh Hưng Yên cho hệ thống ESS thương mại, công nghiệp và lưới điện. Tập đoàn Huadian Trung Quốc (bao gồm cả China Huadian Engineering) đã đầu tư 2,8 tỷ USD vào Việt Nam và có kế hoạch tiếp tục tăng tỷ trọng các dự án điện gió, sinh khối và lưu trữ năng lượng trong danh mục đầu tư của mình.

Ngoài ra, các công ty Trung Quốc như Gotion High-tech, Hithium, Growatt, Desay Battery và Sunwoda đang ngày càng hội nhập vào chuỗi cung ứng của Việt Nam và khu vực ASEAN thông qua sản xuất pin và bộ pin (PACK) tại địa phương, cũng như tích hợp biến tần và hệ thống.

Khi các dự án này tiến triển, Việt Nam đang xây dựng một cơ sở sản xuất thiết bị lưu trữ năng lượng bao gồm sản xuất pin, tích hợp PACK, tích hợp hệ thống và một số vật liệu chủ chốt, xuất khẩu sản phẩm và giải pháp sang các thị trường lân cận như Indonesia và Thái Lan theo mô hình “Sản xuất tại Việt Nam cho ASEAN”. Tuy nhiên, bất chấp mục tiêu sửa đổi của PDP8 là đạt 10–16,3 GW hệ thống lưu trữ năng lượng pin (BESS) vào năm 2030, việc triển khai lưu trữ năng lượng tại Việt Nam, đặc biệt là các dự án độc lập và dự án lưới điện quy mô lớn, vẫn chưa đạt được quy mô tương xứng với kế hoạch.

Trước khi các cải cách thị trường điện và cơ chế định giá lưu trữ năng lượng được hoàn thiện, các khoản đầu tư vào hệ thống lưu trữ năng lượng quy mô lớn dựa trên thị trường vẫn bị hạn chế bởi cấu trúc doanh thu chưa rõ ràng và mô hình kinh doanh chưa hoàn thiện. Do đó, tiến độ nhanh chóng trong khâu sản xuất và chuỗi cung ứng vẫn chưa đồng bộ với tốc độ triển khai dự án thận trọng hơn

Kết luận và triển vọng

Nhìn chung, nhu cầu lưu trữ năng lượng của Việt Nam được củng cố bởi một nền tảng hệ thống vững chắc, với sự mất cân bằng cung cầu Bắc – Nam, tỷ trọng năng lượng tái tạo ngày càng tăng và sự chồng chéo giữa phụ tải mùa khô và phụ tải công nghiệp thúc đẩy nhu cầu cấu trúc dài hạn đối với các nguồn lưới điện linh hoạt. Quy hoạch phát triển quốc gia (PDP8) đã nâng mục tiêu hệ thống lưu trữ năng lượng pin (BESS) năm 2030 lên 10-16,3 GW, cùng với việc EVN phân bổ 1,2 GW triển khai hệ thống lưu trữ năng lượng ở cấp mạng lưới phân phối, báo hiệu sự tích hợp lưu trữ năng lượng vào quy hoạch điện lực quốc gia và thực tiễn kỹ thuật. Tuy nhiên, việc triển khai dự án vẫn còn thận trọng, với lợi nhuận ngắn hạn và trung hạn chủ yếu dựa vào mức giá ưu đãi “PV + lưu trữ” và các dự án do EVN dẫn đầu, trong khi lưu trữ năng lượng độc lập và quy mô lớn ở cấp lưới điện vẫn còn ở giai đoạn sơ khai. Liệu lưu trữ năng lượng có thể mở rộng quy mô trong giai đoạn 2027-2030 hay không sẽ phụ thuộc vào việc triển khai hiệu quả các dịch vụ phụ trợ, giá điện và cơ chế bù công suất cho phép các mô hình kinh doanh có thể nhân rộng.

Thị trường lưu trữ năng lượng của Việt Nam không phải là cơ hội đột phá ngay lập tức mà là một thị trường tăng trưởng với các chính sách và mô hình kinh doanh vẫn đang phát triển. Đối với các công ty Trung Quốc, cách tiếp cận hợp lý hơn là không chờ đợi thị trường hoàn toàn trưởng thành, mà là thiết lập vị thế sớm thông qua sản xuất nội địa, tích hợp chuỗi cung ứng khu vực và xuất khẩu tiêu chuẩn kỹ thuật, từ đó đảm bảo lợi thế về sản xuất và dịch vụ. Đồng thời, các công ty nên lựa chọn tham gia vào làn sóng triển khai kỹ thuật đầu tiên, tập trung vào các dự án điện mặt trời kết hợp lưu trữ và các dự án thí điểm hệ thống lưu trữ pin (BESS) cấp lưới và phân phối do EVN dẫn đầu.

Trong thập kỷ tới, quá trình chuyển đổi năng lượng của Việt Nam có khả năng bước vào giai đoạn phức tạp và đầy thách thức hơn, và sự trưởng thành của lĩnh vực lưu trữ sẽ đóng vai trò quan trọng đối với quỹ đạo triển khai của Đông Nam Á cũng như vị thế và biên lợi nhuận của các doanh nghiệp trong chuỗi giá trị khu vực. Với các công ty có năng lực về pin và ESS, đây là thời điểm chiến lược để tăng tốc hiện diện và chiếm lĩnh vị thế dài hạn.

Theo Infolink